不動産

「不動産」関連NEWS:

家や部屋にも「働いてもらう」という考え方

「不動産投資って、お金持ちがやるもの?」「ローンが怖いし、失敗しそう…」

そんなイメージ、ありませんか?

不動産投資は、アパートやマンションなどの物件を買って、家賃収入や売却益を狙う投資です。毎月の収入が見込める一方で、初期費用が高めで、売るのにも時間がかかることがあります。

また、条件が合えば、税金の面で有利になるケースもあります。

ただし、不動産は「買ったら終わり」ではありません。空室、修繕、金利、災害など、株とは違う種類のリスクもあります。

まずは全体像を、カンタンに整理しましょう。

不動産の主な投資方法は3つ

不動産投資には、大きく分けて次の3つがあります。

A.現物購入(マンション・アパートを自分で買う)

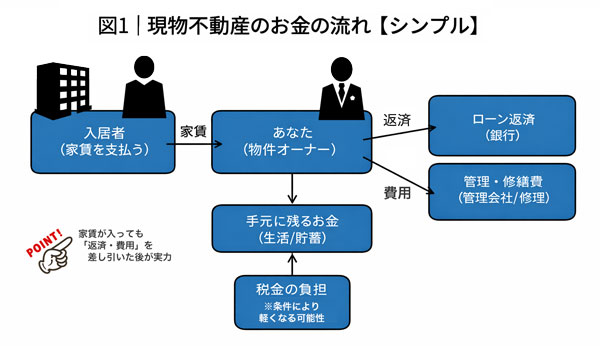

現物購入(A)は、実際の物件を購入して、家賃収入(インカム)と売却益(キャピタル)を狙う方法です。

銀行ローンを使って購入できるのが特徴です。

・家賃収入:毎月入る(空室でゼロになることも)

・売却益:買った値段より高く売れればプラス(逆もある)

図1:不動産(現物)の資金の流れ

また、不動産は「投資額の幅」がとても広いのも特徴です。

たとえば、ワンルーム1室から、アパート・マンションの1棟買いまでさまざまです。

そして、どのくらいの規模が可能かは、自己資金(頭金)と、銀行から借りられる信用(年収・勤務先・借入状況など)によって、人それぞれ大きく変わります。

B. REIT(リート:不動産の投資信託)

REITは、たくさんの人のお金を集めて、プロが不動産に投資し、家賃収入などを分配する商品です。

イメージは「不動産版の投資信託」。

・1万円前後〜など少額で始められる

・株と同じように売買できる(上場REITの場合)

・ただし、価格は日々上下する(“不動産なのに値動きは株っぽい”)

C. 不動産クラウドファンド

クラウドファンドは、ネット上で不動産案件に小口で出資し、分配を受け取る仕組みです。

・数万円〜など小口で参加できるものが多い

・予定利回り(目安)が示されることが多い

・一方で、途中解約ができない/しにくい商品も多い(換金性に注意)

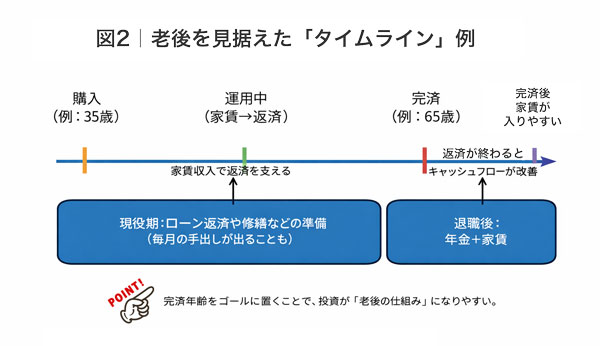

現物購入の最大の魅力:老後を見据えた「仕組みづくり」

現物購入(A)の強みは、投資というより ライフプランの道具 になり得る点です。

たとえば、こんな考え方があります。

・ローンの完済年齢を、定年(例:65歳)に合わせる

・完済後は、家賃が入りやすくなり、年金+家賃の形を目指せる(※もちろん空室や修繕は起こります)

例)35歳購入 → 65歳完済 → 65歳以降は家賃収入を老後資金に

物件購入後、家賃収入よりも少し多めのローン返済額に設定し、毎月は少し赤字(手出し)が出る形にするケースがあります。

その赤字が「不動産所得の赤字」として扱える場合、条件によっては 給与など他の所得と損益通算でき、税金が軽くなることがあります。

結果として、“税金が減った分”をローン返済の余力に回せる、という考え方です。

※注意:この「節税」はいつでも誰でも同じ効果が出るわけではありません。

物件の種類・契約形態・年収・他所得・減価償却の条件などで大きく変わります。

税理士・FP等と、必ず事前に試算しましょう。

メリット・デメリット比較(要点)

「結局どれがいいの?」は、目的で変わります。

まずは違いを表で整理します。

3つの投資方法(現物/REIT/クラファン)比較

| 不動産の3つの投資方法 | メリット | デメリット |

|---|---|---|

| A. 現物購入 | レバレッジ(ローン)を使える 家賃が“自分の仕組み”になりやすい 運用次第で税務メリットの可能性 | 初期費用が大きい 空室・修繕・管理の手間 売却に時間がかかる(換金しづらい) 金利上昇リスク |

| B. REIT | 少額で分散投資しやすい 売買がしやすい(上場REIT) 管理の手間が少ない | 価格変動がある(株に近い) 金利や景気の影響を受けやすい 分配金が減ることも |

| C. 不動産クラウドファンド | 小口で始めやすい 案件ごとに選べる 値動きを毎日見なくてよい | 途中換金が難しいことが多い 事業者リスク(運営会社) 想定通りに分配されない場合も |

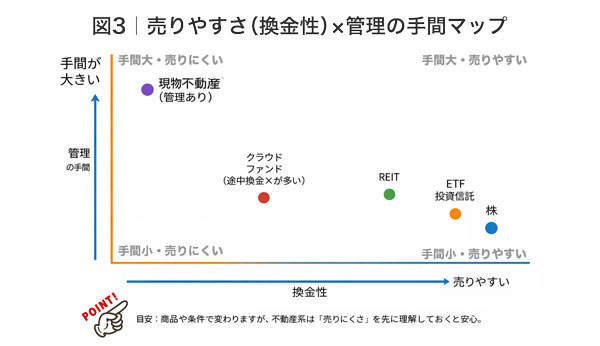

「不動産」投資と「株・債券・投資信託」の比較(重要)

ここが一番大事です。

『不動産投資』は、“毎月収入が見えやすい”反面、“動かしにくい資産”として「管理の手間」や「換金性(売りやすさ)」が『株・債券・投資信託』とは大きく異なります。

以下の図に示しますが、不動産投資は売りやすさの特性を先に理解しておきましょう。

| 資産 | メリット(強み) | デメリット(弱み) |

|---|---|---|

| 不動産(現物) | 家賃収入が作れる ローンで拡大できる インフレに比較的強いと言われることがある うまく設計すると税務面で有利なケース | 換金しにくい(売るのに時間) 空室・修繕・災害・金利など“現場リスク” 地域や物件で成績が大きく変わる |

| 株 | 成長で大きなリターンを狙える 売買しやすい 配当や優待も | 値動きが大きい メンタル負荷が高いことも |

| 債券 | 利息が比較的読みやすい 守りに向く | 大きく増えにくい 金利上昇局面で価格が下がることも |

| 投資信託(+ETF) | 分散・少額・おまかせがしやすい 積立と相性が良い | 手数料がかかる(商品による) 短期では増減する |

初心者向け:失敗を減らすための「3つの注意点」

最後に難しい話は抜きで、不動産投資は一生で最も大きな買い物になるかもしれないので、以下の点に注意してください。

1.目的は何?

「毎月の収入がほしい」のか、「資産を増やしたい」のか、「老後の仕組みを作りたい」のか

2.いつまで使わないお金?

不動産(特に現物・クラファン)は、すぐ現金化しにくいです。

生活防衛資金(目安:生活費の数か月〜)は別で確保。

3.最悪ケースでも耐えられる?

空室、修繕、金利上昇が同時に来ても、家計が壊れない設計が大事です。

まとめ

不動産は、うまく使うと

「家賃という毎月の収入」を作れる投資です。

一方で、「初期費用が高い」「売るのに時間がかかる」「管理が必要」という性質もあります。

だからこそ、不動産は、“商品選び”よりも“設計(ライフプラン)”が大事です。

必要なら、あなたの家計・年齢・働き方に合わせて、「買っていい不動産か/買わない方がいい不動産か」アドバイスができます。

お気軽にご相談ください。

■免責

※本記事は一般的な情報提供を目的としており、特定の商品の勧誘や売買の推奨ではありません。ライフプランについてはFP(ファイナンシャルプランナー)に、そして税務上の扱いは個別事情により異なるため、必要に応じて税理士等の専門家にご相談ください。